Savez-vous qu'un report des déficits peur se faire également en arrière ? C'est ce qu'on appelle le "Carry-back". C'est une possibilité accordée exclusivement aux sociétés soumises à l'IS. Plus d'explications ci-dessous 😉 bonne lecture ! 📚

I. Le report en avant des déficits ➡ :

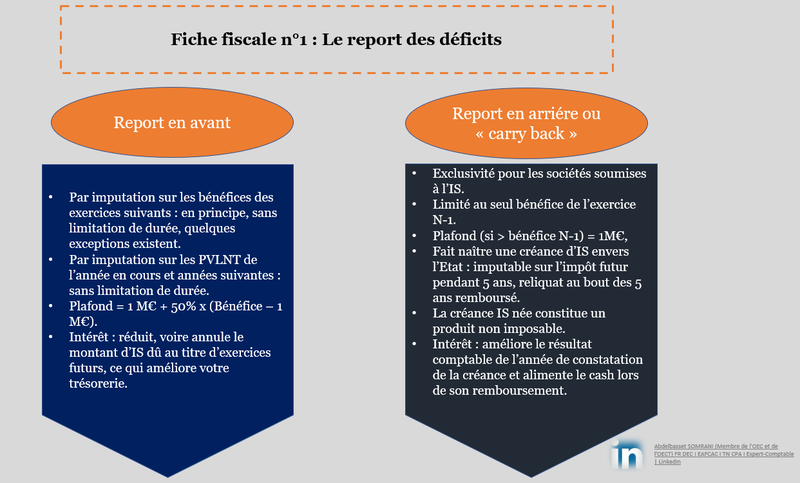

Le déficit fiscal dégagé en N est reportable sur les bénéfices des exercices suivants, sans limitation de durée (sauf changement d’activité réelle ou de régime fiscal qui entraîne la perte du droit au report des déficits reportables).

Un déficit peut être imputé sur les plus-values nettes à long terme (PVNLT) réalisées en N ou au cours des exercices suivants, sans limitation de durée.

Le report en avant est soumis à un double plafonnement: 1 M€, majoré de 50% de la fraction du bénéfice excédant ce

exercices suivants, sans limitation de durée.

exercices suivants, sans limitation de durée. La PVNLT ne fera pas l’objet d’une imposition au taux réduit.

Le report en avant est soumis à un double plafonnement: 1 M€, majoré de 50% de la fraction du bénéfice excédant ce seuil.

La part du déficit, qui ne peut pas être imputée, est reportable sur les exercices suivants, sans limitation de

durée, dans le respect du même plafonnement.

II. Le "carry back" ⬅ :

1. Déficit reportable :

-Seules les sociétés soumises à l’IS peuvent opter pour le report en arrière des déficits. Le régime optionnel ne peut porter que sur le seul déficit constaté au titre de l’exercice en cours.

- L’option doit être exercée dans le délai de dépôt de la déclaration de résultats de l’exercice de constatation du déficit.

- Le déficit n’est reportable en arrière que sur le seul bénéfice de l’exercice précédent, dans la limite du montant le plus faible entre le bénéfice d’imputation et 1 M€.

- Le bénéfice d’imputation correspond au bénéfice imposable hors PVNLT taxées au taux réduit, et diminué :

(–)des bénéfices distribués; il s’agit des dividendes prélevés sur les bénéfices de l’exercice précédant l’exercice de leur versement;

(–)des bénéfices fiscaux qui ont donné lieu à un impôt payé au moyen de crédits d’impôt; les crédits d’impôt sont réputés affectés au paiement de l’IS dans la proportion qui existe entre l’impôt dû et le montant total de l’IS.

- Le déficit qui n’a pas pu être imputé sur les bénéfices antérieurs reste reportable en avant ➡ (sur les exercices futurs).

2. Calcul et utilisation de la créance IS :

- Le report en arrière du déficit fait naître une créance sur l’État, égale au produit du déficit imputé par le taux d'IS.

- La créance IS peut être utilisée pour le paiement de l’impôt futur pendant cinq ans. La fraction de la créance qui n’a pas pu être imputée est remboursée. Un remboursement anticipé est possible pour les sociétés qui font l’objet d’une procédure de sauvegarde, de redressement ou de liquidation judiciaire.

- La créance IS constitue un produit non imposable (déduction fiscale).